Introduite en France au début des années 80 pour les matériels et équipements militaires (avions, bateaux, véhicules blindés…) présentant des coûts d’utilisation élevés (maintenance et exploitation), la démarche « Coût global » a été reprise dans le domaine du bâtiment au cours des années 90.

Elle est aujourd’hui incontournable dans le cadre du développement durable et concerne tous types de systèmes complexes.

- Définitions et enjeux : Le cycle de vie d’un système / Les différentes définitions de coût global / La structure de coût global

- Utilisation du coût global : Analyse économique (Comparaison entre options) / Analyse financière (Prévision des flux financiers)

- Mise en œuvre du coût global dans un projet : Méthodologie / Les facteurs de succès / Les freins identifiés / Prise en compte de l’aléa / Approche Coût-Efficacité

- Estimation des coûts : Les méthodes / Les outils: Modèles et logiciels

- Coût global et Développement durable

1 – Définitions et enjeux

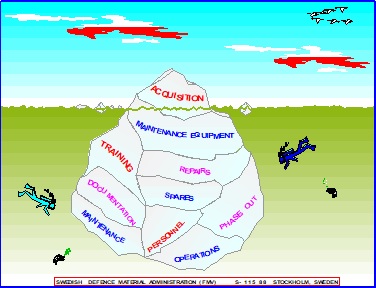

Lors d’une décision d’investissement (développement, construction, achat, rénovation, etc.), il ne faut pas limiter le périmètre de l’analyse aux coûts et aux impacts directs, visibles, immédiates ou à court terme, qui représentent la partie visible de l’iceberg. Il faut aussi prendre en compte les dépenses (et éventuellement les recettes *) générées par le bien concerné sur une durée significative. L’approche coût global répond au souci de définir le juste périmètre des coûts à considérer.

(*) Le terme coût est souvent utilisé pour représenter aussi bien les dépenses que les recettes. Il convient donc dans chaque cas de préciser ce qu’il recouvre.

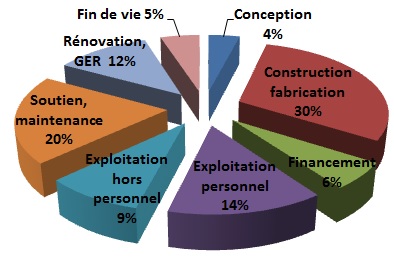

Ces graphiques sont à considérer avec précaution car ils sont issus de documents qui ne précisent pas si les coûts sont estimés en euros (ou tout autre monnaie) constants, courants ou actualisés. Le découpage en postes du coût global (construction, gros entretien, etc.) est très différent selon les cas.

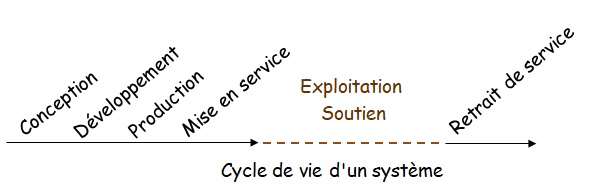

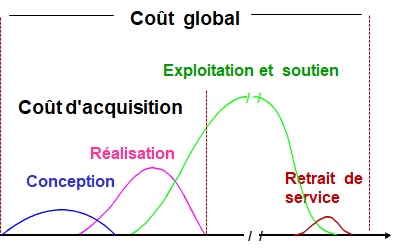

1.1 – Le cycle de vie d’un système

Pour ne pas limiter en étendue et en profondeur le périmètre de l’analyse, celle-ci s’appuie sur le cycle de vie du système qui couvre l’ensemble des phases depuis les premières études jusqu’à la fin de vie. La terminologie mentionnée ci-dessous est générique et peut varier selon les domaines concernés, l’aéronautique, le bâtiment, les routes, la production d’énergie, etc.

- Études préliminaires

- Conception

- Développement

- Fabrication, construction, rénovation

- Installation, mise en service

- Utilisation (Exploitation et soutien)

- Retrait de service, démantèlement (*)

(*) Lorsque l’étude porte sur un projet dont la durée est inférieure à la durée de vie du bien, les coûts de retrait de service sont remplacés par la valeur résiduelle en fin de projet.

Pour la plupart des systèmes, les coûts d’utilisation (exploitation et soutien) sur la durée de vie peuvent représenter une part importante du coût global. C’est pourquoi toute décision concernant l’acquisition, la conception/réalisation ou la rénovation d’un système doit se situer dans une approche coût global.

1.2 – Les différentes définitions de coût global

LCC / WLC

Les États Unis et le Royaume Uni, en pointe dans ce domaine, avaient défini différents niveaux de coût global, parmi lesquels le LCC et le WLC.

Life cycle cost (LCC) = Coûts directs + coûts indirects variables

Whole life cost (WLC) = LCC + coûts indirects fixes

Coût global / étendu

En s’appuyant sur ces définitions, la Norme ISO/DIS 15686-5 sur le coût global dans le bâtiment distingue deux concepts, chacun d’eux étant associé à un périmètre de coûts : le coût global (LCC) et le coût global étendu (WLC). Ce dernier intègre le financement et la fiscalité, les intangibles (impacts de la construction sur l’image, sur la qualité d’usage et sur l’activité de l’organisation) et les externalités positives ou négatives (contraintes et bénéfices revenant à des tiers) que le projet a entraînées.

Coût global / élargi /partagé

Le guide mentionné dans la page d’accueil reprend les définitions proposées par la MIQCP (Mission Interministérielle pour la Qualité des Constructions Publiques) dans le document « Ouvrages publics et coût global ». Trois notions sont définies :

- Le coût global (CG) élémentaire regroupe l’ensemble des coûts/bénéfices immobiliers portés par le propriétaire ou l’utilisateur. Il inclut les études, la conception, le foncier, la construction, l’exploitation (dont fluides et énergie), la maintenance (dont les grandes révisions), la fin de vie et les recettes éventuelles.

- Le CG élargi y ajoute les intangibles tels que la qualité d’usage, la productivité ou l’image qui ont un impact économique sur l’organisation du maître d’ouvrage.

- Le CG partagé ajoute au précédent les externalités (impact sur l’environnement). C’est l’équivalent du coût global étendu de la Norme ISO/DIS 15686-5.

Ces définitions sont évidemment applicables dans tous les domaines car les intangibles et l’impact sur l’environnement ne se limitent pas aux bâtiments.

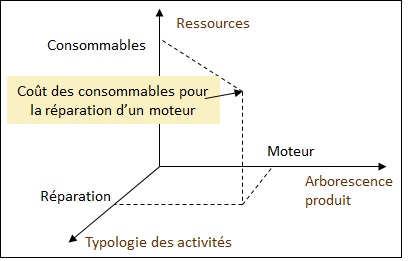

1.3 – La structure de coût global

La structure de coût global (SCG) définit, répertorie et organise l’ensemble des rubriques de coût à prendre en compte. L’élaboration de cette structure, qui évolue avec la maturité du projet, se situe dans la première phase de la modélisation du coût global.

Chaque rubrique doit être clairement définie et la liste des rubriques doit être exhaustive et ne pas contenir de répétition. Afin de satisfaire ces conditions, la SCG qui est différente selon le domaine concerné (aéronautique, spatial, naval, terrestre, bâtiment, etc.) peut être définie dans chaque projet à partir d’une SCG générique construite selon le principe suivant.

Une rubrique élémentaire de coût fait généralement référence à trois composantes : une ressource utilisée par une activité appliquée à un produit. Par exemple :

Coût des consommables (ressource) pour la maintenance (activité) d’un moteur (produit)

Coût de personnel (ressource) pour le développement (activité) d’un logiciel (produit)

- Les activités permettent de détailler les différentes phases du cycle de vie. Par exemple « ingénierie, études, fabrication, intégration, essais, installation sur site… » pour les premières phases et « exploitation, maintenance, réapprovisionnement, formation continue, ingénierie de soutien… » pour la phase d’utilisation.

- Le système est décrit dans une arborescence produit (ou technique), qui inclut le système principal et les éléments de soutien (moyens de maintenance, moyens de formation, infrastructures, documentation et données, rechanges, etc.).

- Les ressources incluent les différentes catégories de personnels, les consommables, les moyens communs de l’organisation concernée et les services dans le cas d’activités externalisées ou sous-traitées.

Les rubriques élémentaires de coût sont alors des triplets (1 activité, 1 produit, 1 ressource). Si le périmètre doit généralement couvrir l’ensemble du projet tel que défini dans le scénario (exhaustivité), le niveau de détail peut varier en fonction du besoin, de la méthode d’estimation et de l’information disponible. Par exemple le coût de maintenance d’un système peut être global ou bien être décomposé en opérations élémentaires.

La structure de coûts doit être adaptée à chaque projet en fonction du besoin de l’étude et du scénario retenu. Elle peut évoluer au cours des phases pour prendre en compte l’évolution des informations disponibles et les besoins des études.

Lors de la construction de la SCG, chaque projet doit préciser le coût global considéré (élémentaire, élargi, partagé) et justifier ce choix.

2 – Utilisation du coût global

L’approche en coût global doit permettre de réduire le coût du cycle de vie d’un système (et du projet associé) par la maîtrise de l’impact financier des décisions prises depuis la conception jusqu’au retrait de service.

Cette approche répond au double besoin de prévoir les coûts à venir (par exemple pour préparer un échéancier de dépenses ou répondre à un appel d’offre) et de rechercher les options les plus économiques qui satisfont aux exigences. Ce qui caractérise le coût global par rapport à l’approche classique, est d’étendre ces deux fonctions (prévision et optimisation) au cycle de vie des systèmes.

| Comparaison entre options | Prévision des flux financiers |

|---|---|

| Le coût global est un outil d'aide à la décision qui intervient comme critère de choix lorsque plusieurs scénarios ou options sont envisageables. La comparaison n'a de sens que si les scénarios candidats offrent des performances identiques | Le coût global fournit une estimation prévisionnelle des flux financiers associés à un projet. Dans ce cas, les coûts estimés ne sont pas seulement des valeurs relatives à comparer entre elles mais constituent des échéanciers prévisionnels pouvant être utilisés dans la gestion d'un projet. |

La comparaison et la prévision des coûts sont deux types d’utilisation distinctes mais complémentaires du coût global, souvent désignées respectivement par les expressions analyse économique et analyse financière.

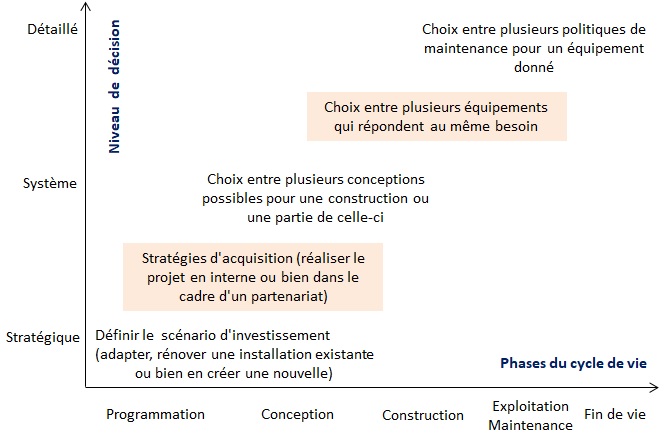

2.1 Analyse économique (Comparaison entre options)

| Objet : Comparer plusieurs scénarios permettant de répondre à un besoin donné dans le but d'identifier et de construire la solution la plus économique. Comme le résume le schéma ci-dessous, cette situation peut se présenter à toutes les phases du cycle de vie pour différents niveaux de décision. |  |

|---|

Les analyses de coûts présentent alors les caractéristiques suivantes

- Elles démarrent le plus tôt possible car les premiers choix ont généralement un fort impact sur les coûts futurs;

- Le périmètre des coûts à considérer peut couvrir l’ensemble du projet ou bien être limité à une question spécifique, par exemple choix entre deux installations de chauffage pour un bâtiment. Dans ce cas, seuls les coûts qui différent selon les scénarios peuvent être considérés. C’est un coût global partiel: Il est partiel car il ne porte que sur une partie du système, il est global car tous les coûts présents et futurs, associés à cette brique, doivent être considérés;

- Le périmètre des rubriques de coûts à considérer peut varier selon l’objectif de l’analyse. Il est nécessaire de bien préciser cet objectif et le périmètre retenu;

- Les scénarios comparés doivent présenter des performances équivalentes. Possibilité d’analyse de sensibilité sur certains paramètres;

- Le coût global est ici une construction économique permettant de comparer des options, mais ce n’est pas nécessairement le prix du marché (selon le guide Minefi). A noter que si ce point de vue, bien que risqué, peut être justifié pour l’analyse économique réalisée en amont, il ne l’est plus pour l’analyse financière;

- Les comparaisons reposent sur la somme des coûts actualisés, ce qui a pour effet de réduire le poids des coûts différés; Le critère pertinent est le coût global actualisé (VAN);

- Les coûts de fin de vie ou la valeur résiduelle doit être prise en compte.

Critères de comparaison

| Critère | Description |

|---|---|

| VAN | La valeur actualisée nette est égale à la somme des coûts annuels actualisés |

| Gain net | C'est le montant actualisé des économies sur une période donnée générées par une décision d'investissement (net savings) |

| TRI | Le taux de rentabilité interne est la valeur du taux d'actualisation qui annule la VAN |

| CAE | Le coût annuel équivalent est égal à la VAN divisée par la somme des coefficients d'actualisation sur la période considérée (hors année en cours) |

| Durée de récupération | C'est la durée nécessaire pour récupérer l'investissement initial |

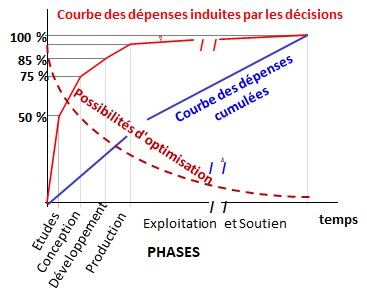

Optimisation du coût global d’un système

L’utilisation la plus efficace du coût global d’un système se situe durant les premières phases (Etudes, conception, développement, production).

Les décisions prises au cours de ces phases induisent une part importante du coût global (courbe rouge supérieure). Lorsque le système entre en utilisation, les possibilités d’optimisation sont très limitées (courbe en pointillés) alors qu’une part importante du coût global reste à dépenser (courbe bleue centrale).

Les études de coût global réalisées au Centre d’Analyse de Défense à partir des années 80 étaient utilisées à des fins de prévision des dépenses et d’aide à la décision pour la conception des systèmes. En éclatant le coût global d’un système selon ses composants principaux, puis en classant ceux-ci par ordre décroissant du coût, on met en évidence les sous ensembles les plus pénalisants (cost drivers). Des études de fiabilité, de maintenabilité, de modularité, de testabilité, etc. peuvent alors être entreprises pour optimiser la conception afin le réduire le coût global de ces sous ensembles. L’analyse du soutien logistique est alors partie intégrante des études.

2.2 – Analyse financière (Prévision des flux financiers)

Le coût global représente à un instant donné l’échéancier des dépenses et des recettes prévisibles associé à un projet. Cette utilisation s’insère dans la planification des coûts à moyen et long terme. Elle permet de s’assurer que les dépenses futures induites par les décisions présentes sont compatibles avec les ressources disponibles ou prévisibles à court, moyen et long termes.

La connaissance des dépenses futures permet le suivi et le contrôle des dépenses passées et à venir en relation avec les prévisions ou les objectifs fixés. Ces coûts constituent un « tableau de bord » pour les responsables d’un projet et la base d’un contrôle de gestion.

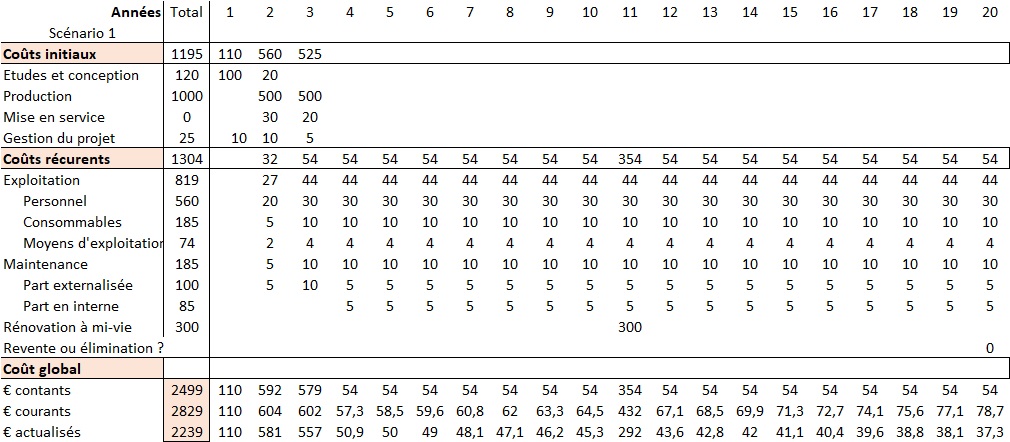

Remarque : Le tableau affiche aussi les coûts en euros actualisés car la même modélisation est utilisée pour l’analyse économique. La durée de vie du bien est ici égale à 20 ans avec une mise au rebut sans frais significatifs.

Les analyses de coûts présentent alors les caractéristiques suivantes :

- Le périmètre des coûts à considérer couvre généralement l’ensemble des rubriques pertinentes pour le projet. Il est évidemment possible d’en extraire certaines fonctions ou certains équipements pour identifier le coût global associé à ces éléments. Dans ce cas, il convient de préciser comment sont traités les coûts indirects ou communs aux autres éléments;

- Les échéanciers utiles sont calculés en euros constants et/ou courants;

- Contrairement au cas précédent, le coût global est ici une prévision des flux financiers présents et futurs. Les coûts élémentaires utilisés pour les calculs doivent donc être les plus réalistes possibles (prix du marché), au risque de dégrader la qualité et donc la crédibilité des résultats.

3 – Mise en œuvre du coût global dans un projet

3.1 – Méthodologie

L’estimation du coût global comporte un ensemble de tâches qui doivent être identifiées et planifiées dès le début du projet.

| 1/ Définir le projet dans lequel se situe l'étude de coût global. |

| 2/ Définir le périmètre du projet, qui inclut les entités ou les fonctions pouvant être impactés par le projet. En particulier, est-il envisagé de prendre en compte les coûts intangibles (CG élargi) et les externalités (CG partagé) ? Justifier les choix. |

| 3/ Définir le (ou les) besoin(s) au(x)quel(s) répond le calcul du coût global. Dans un projet, il peut y avoir plusieurs besoins (prévision des flux financiers, choix entre plusieurs options à des fins d'optimisation) simultanés ou étalés sur le déroulement du projet. |

| 4/ Définir les scénarios à évaluer en explicitant les hypothèses associées La modélisation du coût d'un projet repose principalement sur le (ou les) scénario(s) retenu(s) et les données prévisionnelles. Un scénario décrit le (ou un) profil de vie du projet en précisant l’ensemble des moyens et des activités à considérer pour répondre au besoin définit dans le cahier des charges. Il prend en compte le calendrier et le financement. L’élaboration des scénarios ne peut précéder la définition du périmètre du projet. Il convient de différencier d'une part les informations décrivant le scénario et d'autre part les données à utiliser pour valoriser les rubriques de coûts associées au scénario. Les premières font l'objet d'analyse de sensibilité et les deuxièmes font l'objet d'analyse de risque (incertitude des données prévisionnelles). Le scénario décrit aussi les hypothèses concernant la durée de vie du bien, qui peut être supérieure ou égale à la durée du scénario. Un bien arrive en fin de vie quand il devient obsolète, c’est-à-dire impossible ou trop cher à exploiter ou à maintenir, démodé, inadapté à l'environnement, etc. En général, il génère alors des coûts de démolition, mise en décharge, incinération, recyclage, élimination, etc. Si la durée du projet est inférieure à la durée de vie, il convient de prendre en compte la valeur résiduelle du bien, surtout dans l'analyse économique. Dans l'analyse financière, l'échéancier des coûts est en euros constants ou courants, ce qui peut donner un poids excessif à cette rubrique. L'analyse de risque doit alors contenir un risque de valeur résiduelle. |

| 5/ Définir la structure de coût global appropriée couvrant tous les scénarios. Elle répertorie, définit et organise l'ensemble des rubriques de coût. Cette structure évolue à prendre en compte. |

| 6/ Recueillir ou estimer les données Les données prévisionnelles portent en particulier sur les coûts élémentaires détaillés (main d'œuvre, matériaux, consommables…) ou agrégés (conception, construction, acquisition, entretien, maintenance…), les quantités concernées (volumes, effectifs dédiés aux différents travaux, à l'exploitation, à l'entretien, etc.), les données économiques et financières (inflation, taux d'intérêt…). La nature, la quantité et le niveau de détail de ces données dépendent du projet, de la phase en cours, des informations et des méthodes d’estimation envisagées. Elles sont disponibles sur le marché ou dans l'entreprise (coût horaire de la main d'œuvre pour telle catégorie de technicien, coût d'un équipement…) ou dans des bases de données spécialisées (coûts de construction, de fabrication…). Selon le cas, certaines données prévisionnelles sont elles-mêmes obtenues à partir d'autres modèles utilisant des données de plus bas niveau. Par exemple, les coûts de soutien annuel d'un équipement, qui constituent une donnée d'entrée dans le modèle de coût global, peuvent être estimés à l'aide d'un modèle spécifique dédié aux coûts de soutien. De même, les coûts de production peuvent être estimés à l'aide d'un modèle paramétrique spécifique ou générique. |

| 7/ Réaliser une analyse de risques et dans le cas contraire, justifier (*). |

| 8/ développer et/ou adapter et/ou acquérir puis exploiter le (ou les) modèle(s) de calcul. |

| 9/ présenter une analyse des résultats qui permette de mettre en évidence les postes importants et en particulier les éléments qui contribuent le plus à la formation des coûts (les pilotes de coût ou costs drivers). La règle des 80/20 très souvent constatée. |

Il est évident que les éléments mentionnés ci-dessus (scénarios, structure de coût global, données, outils de calcul, etc.) évoluent dans le temps avec la maturité du projet. Il y a une grande différence entre réaliser un premier cadrage du coût global avant le lancement d’un projet et afficher son coût global lors de la mise en service du bien concerné.

3.2 – Les facteurs de succès

Les décideurs doivent avoir une vision globale du projet, au moins pour ce qui concerne les phases à venir. Ils sont impliqués dans la génération des coûts différés même si ceux-ci sont supportés par d’autres entités. Les facteurs de succès couvrent différents aspects:

- L’engagement de la maîtrise d’ouvrage;

- L’implication des parties prenantes;

- Les modalités de pilotage de la démarche;

- L’organisation à mettre en place et l’intégration du CG dans la gestion du projet;

- La qualité et la disponibilité des données;

- La maîtrise des méthodes et des outils.

3.3 – Les freins identifiés

- La démarche coût global a un coût;

- La multiplicité des intervenants et le cloisonnement des professions et des entités (établissements, etc.) ne facilitent pas la démarche;

- Le coût global s’alimente de données qui sont une denrée rare;

- La démarche nécessite des compétences et des outils qui ne sont que très partiellement mis en place;

- Chez les investisseurs et les décideurs, la préférence pour le présent a la vie dure;

- Comment prévoir le futur qui est sujet à de multiples aléas?

3.4 – Prise en compte de l’aléa

Une critique récurrente sur la fiabilité des estimations de coût global concerne l’aléa. C’est effectivement un aspect important, trop souvent négligé ou traité de façon simpliste, qui doit être pris en compte dans l’estimation du coût global. La période considérée est trop longue et les activités concernées trop diverses pour prétendre estimer le coût global d’un projet avec une valeur unique.

Ne pas prendre en compte l’aléa ne peut que nuire à la qualité de l’estimation et donc à sa crédibilité. Cet aspect est traité dans la partie « Risque ».

| (*) |

|---|

| Extraits du "Rapports et documents 2011 n°36 - Centre d'analyse stratégique – Le calcul du risque dans les investissements publics – La documentation Française". |

| (page 18) Le calcul économique paraît à première vue une technique relativement triviale puisqu'il suffit de comparer les bénéfices que l'on peut retirer d'un projet – qui ne se limitent pas aux seules considérations financières, même si elles ont toute leur place – aux coûts qu'il faudra supporter pour les obtenir. Parmi les nombreuses difficultés auxquelles se heurte cette approche (…) la prise en compte des risques et des incertitudes apparaît comme une des plus délicate. (page 19) De manière générale, au-delà des discours sur le principe de précaution, la prise en compte effective des risques dans les études et les évaluations qui aliment la décision reste insuffisante au regard des enjeux. L'absence de réflexion sérieuse sur ce point inflige à posteriori à la collectivité des coûts supplémentaires importants qui auraient pu être évités. (page 50) La pratique consistant à appliquer une prime de risque indépendante des caractéristiques du projet a sans doute le mérite de la simplicité, mais elle n'est pas économiquement fondée (…). Se résigner à augmenter forfaitairement le taux d'actualisation sans traiter la question du risque de manière circonstanciée, projet par projet, serait faire preuve d'une légèreté coupable. (p 52) L'approche recommandée condui(sai)t dans un premier temps à identifier les risques et aléas, puis à décrire leurs conséquences sur les paramètres qui les affectent, en établissant leurs distributions de probabilité sur la base des informations disponibles. Le rapport mentionne alors le recourt à la simulation de Monte-Carlo pour traiter les risques. |

3.5 – Approche Coût / Efficacité

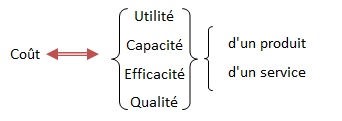

En général, un coût n’a de signification que s’il est associé à un indicateur de performance ou d’utilité du produit ou du service qu’il procure dans le cadre d’un scénario donné. Si l’utilité ne peut être traduite en termes financiers, la comparaison entre plusieurs scénarios doit s’effectuer à iso-utilité (chaque scénario offre la même utilité, efficacité, capacité, etc.).

4 – Estimation des coûts

4.1 – Les méthodes

Les diverses méthodes d’estimation des coûts se basent généralement sur des données historiques, les caractéristiques opérationnelles et techniques du projet, les usages de la profession concernée et les coûts du marché. Selon l’avancement du projet et donc le niveau de détail de la modélisation, l’estimation de données prévisionnelles peut porter sur des coûts élémentaires (coût horaire d’un technicien, coût d’un moteur, d’une batterie, etc.), des ratios (prix au mètre carré), des unités fonctionnelles (coût d’un lit d’hôpital), etc.

L’estimation par analogie procède par comparaison avec des objets ou des activités similaires ou comparables mais pas nécessairement identiques. Elle nécessite des points de référence et des avis d’experts.

Les méthodes paramétriques utilisent des équations mathématiques qui associent un coût Y à des variables explicatives X1, X2,…, Xn ⇒ Y = f(X1, X2,…, Xn).

Exemple : Le montant d’un contrat annuel de maintenance d’un ascenseur peut être estimé à partir de la charge en kg (CHARG), du nombre de niveau (NBNIV) et de la vitesse en m/s (VITESS) à l’aide du modèle suivant.

COUT = 655,46 + 0,481*CHARG + 38,56*NBNIV + 522,68*VITESS

La forme de l’équation et la valeur des paramètres sont obtenues par traitement statistique d’un grand nombre de données recueillies sur des systèmes comparables. Il est possible aussi de définir un intervalle de confiance pour la variable Y.

>

L’approche analytique procède d’une analyse système intégrant les caractéristiques techniques du système (description statique) et/ou les activités associées (scénarios d’acquisition et d’utilisation; description dynamique). Cette approche, qui couvre en fait la majorité des situations, peut reposer sur la description du produit ou du service à évaluer (installation technique, équipement, véhicule terrestre, aérien ou navel, etc.) ou bien du processus permettant d’y aboutir.

La modélisation des processus (fabrication, maintenance, etc.) ne peut être mise en œuvre que lorsque la connaissance du système est suffisamment avancée. Elle n’est donc pas adaptée aux premières estimations à réaliser en début de projet. Par contre, le niveau de détail auquel se situe la modélisation permet de procéder à des études de compromis et de sensibilité dans le cadre de l’optimisation du système.

La simulation permet de reproduire le comportement dynamique d’un système au cours d’une période donnée en tenant compte des phénomènes aléatoires auxquels il est soumis.

4.2 – Les outils: Modèles et logiciels

Modèles

Un modèle est une représentation simplifiée (schématique et partielle) d’un système réel, conçue et utilisée pour prévoir et évaluer des caractéristiques ou des comportements de ce système. La complexité d’un modèle dépend du mode d’utilisation souhaité (inductif ou déductif), du périmètre couvert, de la complexité du système modélisé, de la nature des caractéristiques étudiées, du niveau de détail souhaité et des données disponibles.

La difficulté de la modélisation réside dans les choix de représentation qui doivent être suffisamment détaillés pour que celle-ci soit fidèle tout en évitant une complexité superflue. Un modèle peut être déterministe ou bien stochastique s’il reproduit un comportement aléatoire. Il peut être défini par des équations mathématiques (exemple : modèle paramétrique) ou bien des algorithmes (modèle analytique et simulation) ou une combinaison des deux.

L’intérêt d’un modèle pour analyser le coût global d’un système est multiple.

>

- Il est une représentation rigoureuse de certaines caractéristiques du système, qu’elles soient statiques (décomposition du produit en ensembles, sous ensemble, équipements, etc.) ou dynamiques (cycle de vie). Il intègre dans une même représentation des considérations architecturales, organisationnelles, techniques (telle que sureté de fonctionnement), économiques, financières ainsi que le temps;

- L’élaboration du modèle et/ou son alimentation en données amènent les différentes parties prenantes d’un projet à collaborer à l’analyse et au recueil des informations pertinentes. C’est donc un lieu de synthèse et de coordination des actions menées par les différents métiers;

- Il permet d’intégrer les éléments aléatoires liés à un projet (Analyse de risque);

- Il permet d’évaluer et de comparer différents choix de niveaux stratégique, systèmes ou composants à l’aide de scénarios et de données appropriés;

- Il donne à tout instant du projet une prévision des dépenses à venir, dont la fiabilité dépend évidemment de la qualité du modèle et des données utilisées (utilisation déductive);

- Il permet de réaliser des analyses de sensibilité et de mettre en évidence les éléments dont la contribution aux coûts est la plus importante (cost drivers) (utilisation inductive);

- Il peut aussi fournir des informations sur la qualité du service, par exemple la disponibilité de certains équipements;

- Il évolue au cours du projet avec le volume et la qualité des données disponibles pour répondre à des questions de plus en plus ciblées;

- Il contribue à créer la confiance et peut être utilisé pour la négociation.

Logiciels

!– /wp:paragraph –>

Un logiciel peut être défini comme la réalisation informatique d’un modèle.

Bien que les logiciels puissent être classés selon différentes typologies, les trois catégories retenues ici se différencient par l’effort de développement demandé à l’utilisateur pour disposer d’un outil répondant (assez bien) à son besoin. Le critère est alors le degré (ou le niveau) d’automatisation des algorithmes de calcul.

| Aucune automatisation | Automatisation partielle | Automatisation complète |

|---|---|---|

| Développer sur un tableur une modélisation qui réponde aux besoins de l'étude. | Idem précédent + certaines fonctionnalités préprogrammées (par exemple simulation de Monte-Carlo). | Logiciel préprogrammé. Le travail de l'utilisateur se limite à la saisie des données en respectant un format fixé. |

| Avantages | ||

| Il suffit de disposer d'un tableur / Le logiciel correspondau besoin / Avec quelques modifications, il peut être réutilisable pour un autre projet. | Idem précédent + Permet de prendre en compte certaines fonctionnalités qui simplifient beaucoup la programmation ou qui ne pourraient être utilisées sans automatisation. | Aucun effort ni délai de développement du logiciel / Pas de risque d'erreur. |

| Inconvénients | ||

| Effort et délai de développement / Risque d'erreurs / Difficultés techniques , voire impossibilité, pour certaines fonctionnalités. | Effort et délai de développement / Risque d'erreurs. | Les fonctionnalités étant figées dans la programmation du logiciel, l'utilisateur n'a aucune possibilité de les modifier ou d'en ajouter. |

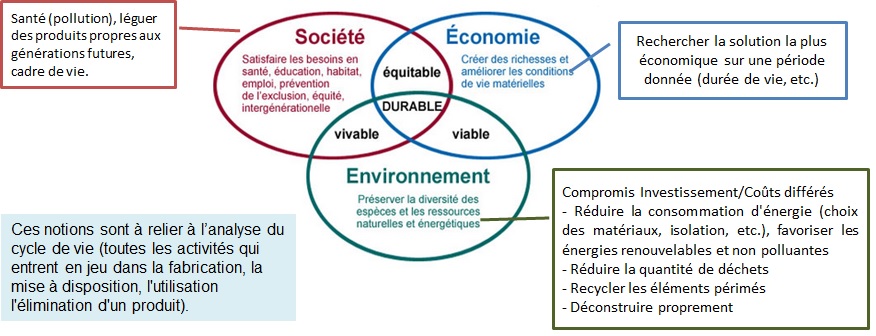

5 – Coût global et Développement durable

Le développement durable (sustainable development) est une conception du bien commun développée depuis la fin du XXe siècle. Considérée à l’échelle de la planète, cette notion vise à prendre en compte, outre l’économie, les aspects environnementaux et sociaux qui sont liés à des enjeux de long terme.

Il répond aux besoins du présent sans compromettre la capacité des générations futures.